Mit der Einführung von SEPA wurde das neue Kontoauszugsformat CAMT (Cash Management) veröffentlicht. Seit einigen Versionen unterstützt auch SIS-REWE das neue Datenformat. Der CAMT wird seitdem im SEPA-Umfeld für untertägige Kontoauszüge, Tagesendauszüge und Avisierungen von SEPA-Überweisungen und SEPA-Lastschriften eingesetzt.

Sollten Sie im Moment noch MT940 Dateien für die entsprechenden Kontoauszüge verwenden, wird es höchste Zeit, auf CAMT umzusteigen, da nach und nach die MT-Nachrichten im Bankenverkehr eingestellt werden. Außerdem profitieren Sie mit dem CAMT von vielen weiteren Vorteilen gegenüber dem MT940-Format. Mehr dazu finden Sie hier. https://sisinformatik.com/camt-statt-mt940-effizientere-bankbuchungen/

Um Ihnen die Arbeit mit CAMT-Datenträgern in SIS-REWE näherzubringen, werden wir ein kostenloses Webinar zu diesem Thema veranstalten.

Das Webinar ist für folgenden Zielgruppen Relevant:

Unternehmen, die noch mit MT940 Kontoauszügen arbeiten

Unternehmen, die ihre Kontoauszüge noch manuell buchen und archivieren

Melden Sie sich über das untenstehende Anmeldeformular zu folgendem kostenlosem Webinar zum Thema „Elektronischer Kontoauszug CAMT“ in SIS-REWE an:

Seit Beginn der Corona-Pandemie und den damit einhergehenden Lockdowns arbeiten viele Personen dauerhaft bzw. phasenweise von zu Hause aus. Für viele Unternehmen wird das Home-Office auch nach der Pandemie eine größere Rolle spielen als vorher. Außerdem wurden Ende Jänner 2021 vom Ministerrat Home-Office Regelungen beschlossen, die noch in der ersten Jahreshälfte in Kraft treten sollen. In diesem Beitrag finden Sie daher die wichtigsten Infos zu diesen Regelungen, sowie Tipps, wie auch Sie das Home-Office optimal nutzen können

Folgende drei Bereiche sind von der neuen Home-Office Regelung betroffen:

die Unfallversicherung

das Arbeitsrecht

die steuerlichen Aspekte

Unfallversicherung

Unfallversicherungstechnisch wird die Ausweitung der Unfallversicherung auf Home-Office-Tätigkeiten dauerhaft gelten. Ausnahme bilden hier Unfälle im Zusammenhang mit der Befriedigung lebensotwendiger Bedürfnisse.

Arbeitsrecht

Arbeitsrechtlich ist ein einzelvertragliches schriftliches Übereinkommen zum Home-Office zwischen Arbeitnehmer*innen und Arbeitgeber*innen vorgesehen. Dieses kann aus wichtigen Gründen unter Einhaltung einer Frist von einem Monat widerrufen werden. Falls es im Betrieb einen Betriebsrat gibt, kann auch auf Betriebsebene ein Übereinkommen zum Home-Office getroffen werden.

Steuerliche Aspekte

Folgende steuerliche Aspekte sollen fürs Erste befristet bis Ende 2023 gelten:

Die Bereitstellung von Arbeitsmittel (z.B. Laptop) im Home-Office durch den*die Arbeitgeber*in stellt keinen steuerpflichtigen Sachbezug dar

Die freiwillige oder verpflichtende Abgeltung von Mehrkosten im Falle der Verwendung privater Arbeitsmittel soll bis zu € 300 pro Jahr steuerfrei sein (in diesem Fall liegt steuerpflichtiges Entgelt vor)

Nicht ausgeschöpfte Beträge können zusätzlich bei der Werbekostenpauschale geltend gemacht werden

Kosten für ergometrisch geeignetes Mobiliar können bis zu einem Betrag von € 300 pro Jahr als Werbungskosten in der Arbeitnehmerveranlagung geltend gemacht werden. Voraussetzung hierfür ist, dass der*die Arbeitnehmer*in mindestens 26 Jahr im Home-Offfice arbeitet

Erfolgreiches Arbeiten mit Home-Office

Auch in der SIS Informatik GmbH konnten wir in diesem letzten Jahr wichtige Erfahrungen mit dem Home-Office Betrieb sammeln. In unserem Unternehmen funktioniert die dezentrale Arbeit vom Home-Office aus sehr gut, obwohl es natürlich eine große Herausforderung darstellt, wenn das Team physisch gesehen sehr dezentral arbeitet.

Da die dezentrale Arbeit vom Home-Office aus bei uns sehr gut funktioniert, haben wir an dieser Stelle hilfreiche Tipps zusammengetragen, die auch Ihnen helfen können, um das Home-Office ideal zu nutzen:

Moderne Ausstattung: Voraussetzung für eine erfolgreiche Arbeit vom Home-Office aus ist natürlich eine moderne Ausstattung. Hier sind einerseits moderne Hard- und Software, sowie eine gute Internetverbindung und sichere Einwahlverfahren via VPN von Bedeutung. Andererseits ist aber auch gutes und ergometrisches Mobiliar (Bürostuhl, Schreibtisch etc.) von hoher Bedeutung, um erfolgreich und komfortabel von zu Hause aus arbeiten zu können.

Kommunikation innerhalb des Teams: Von sehr großer Bedeutung ist es auch, dass ein ständiger Informationsaustausch stattfindet. Hier sind vor allem die Führungspersonen gefragt, um mit regelmäßigen Online-Meetings und Telefonaten die Kommunikation innerhalb des Teams sicherzustellen.

Strukturierung des Arbeitstags: Legen Sie fest, wann Sie arbeiten, wann Sie Pausen machen und wann Sie Feierabend machen. Hier ist es auch wichtig, Ablenkungen möglichst zu vermeiden, damit Sie konzentriert arbeiten können und sich die Arbeitszeit nicht über den ganzen Tag hinweg zieht.

Ziele setzen: Einerseits ist es wichtig, dass die Führungspersonen klare Ziele definieren um Orientierung zu liefern. Andererseits ist auch jede Arbeitskraft selbst gefragt, sich regelmäßig Zwischenziele bzw. Tagesziele zu setzen. Dadurch stellen Sie sicher, dass auch vom Home-Office aus der Betrieb möglichst normal weiterläuft.

Vertrauenskultur: Neben klaren Zielen ist aber auch das Vertrauen zwischen Arbeitnehmer*innen und Führungspersonen von großer Bedeutung. Absolute Kontrolle im Home-Office ist kaum möglich und auch sicher nicht förderlich, daher ist es wichtig, Vertrauen innerhalb des Teams zu fordern und zu fördern.

Kleidung und fester Arbeitsplatz: Versuchen Sie sich, auch wenn Sie von zu Hause aus arbeiten, entsprechend zu kleiden, anstatt den Arbeitstag im Pyjama zu verbringen, damit Sie selbst in die übliche Routine kommen und in den „Arbeitsmodus“ schalten. Achten Sie außerdem darauf, dass Sie einen festen Arbeitsplatz haben, auf dem Sie einen Großteil Ihrer Arbeit erledigen. Dies ist einerseits wichtig, um psychologisch gesehen nicht den ganzen eigenen Wohnbereich mit Arbeit zu verbinden, und andererseits, um auf diesem Arbeitsplatz in den „Arbeitsmodus“ zu schalten.

Mit diesen Tipps können auch Sie das Home-Office optimal nutzen.

Die Liquidität des Unternehmens ist mehr denn je das Gebot der Stunde. Damit Sie selbst zahlungsfähig bleiben, ist es unerlässlich, die eigene Liquidität im Auge zu behalten und zu verbessern. Dabei hat ein effizientes und effektives Forderungsmanagement eine große Bedeutung. Verschiedene Programmteile in SIS-REWE Go und SIS Forderungsmanagement unterstützen Sie dabei, einen genauen Überblick über Ihre Außenstände zu behalten und gegebenenfalls Maßnahmen zu setzen. In diesem Artikel finden Sie einige Tipps, wie sie schneller zu Ihrem Geld kommen und daher Ihre eigene Liquidität erhöhen, sowie Hinweise, wie Sie durch die Programmteile der SIS Informatik GmbH dabei unterstützt werden.

Tipp 1: Gestaltung der Zahlungsbedingungen auf Basis der Zahlungsmoral

Ein effektives Forderungsmanagement beginnt bereits bei der Gestaltung der Zahlungsbedingungen und einem entsprechenden Monitoring. Diese sollten bei Bedarf auch an die Zahlungsmoral und das Zahlungsverhalten der Kund*innen angepasst werden.

In SIS-REWE Go können Sie dahingehend neben den „Standardkonditionen“, welche Sie unter Verwaltung/Stammdaten je Konzern/Firmengruppenstamm festlegen, auch kundenindividuelle Bedingungen festlegen (über FIBU/Debitoren/Debitorenstamm/Firmengruppen).

Zusätzlich ist es über die Auswertungen „Ermittlung Zahlungsmoral“ und „Fälligkeitsanalyse Debitoren“ möglich, Informationen über die Zahlungsgewohnheiten der Kund*innen zu gewinnen, und eventuell Anpassungen bei den Zahlungsbedingungen vorzunehmen.

Verwaltung der Zahlungskonditionen und Monitoring der Zahlungsmoral

Tipp 2: Zeitnahe Fakturierung und klare Formulierung

Damit die Kund*innen möglichst zeitnah zahlen, ist es natürlich auch von Bedeutung, die Rechnungen unmittelbar mit Lieferung oder Ende der Leistungserstellung zu versenden. Um Rückfragen möglichst zu vermeiden, sollten klare Formulierung verwendet werden, da Unklarheiten einerseits Arbeitszeit binden, als auch den Zahlungseingang verzögern können.

Der Programmteil SmartFakt in SIS-REWE Go ermöglicht es Ihnen, einerseits Rechnungen effizient zu erstellen und etwaige Formulierungen zu verwalten, als auch andererseits Rechnungen direkt über das Programm via E-Mail zu versenden. Das Belegübersichtsprogramm gibt Ihnen wiederum Auskunft über den Status der einzelnen Rechnungen. Somit können Sie sicherstellen, dass Ihre Kund*innen rechtzeitig Ihre Rechnungen erhalten.

Fakturierung und Versand der Rechnungen via SmartFakt

Tipp 3: Mahnungen

Sollten Kund*innen nicht rechtzeitig zahlen, bleibt oft nichts anderes übrig als Sie zu mahnen. Auch hier ist es wichtig, Mahnungen klar zu formulieren und exakte Angaben zu machen. Weiters ist auch ein exakter Mahnplan von Bedeutung, mithilfe dessen Sie Mahnparameter festlegen (Wann wird gemahnt? Wie oft wird gemahnt? Ab wann werden Verzugszinsen und Mahnspesen verrechnet? etc.).

Auch hier liefert SIS-REWE Go diverse Hilfestellungen. Unter FIBU/Debitoren/Mahnungen/Mahnparameter können die Mahnparameter festgelegt und effizient verwaltet werden. Außerdem können auch hier wieder individuelle Mahntexte festgelegt und verwaltet werden, mithilfe derer Sie die Kund*innen über ihren Zahlungsverzug in Kenntnis setzen . Das Herzstücks des Mahnsystems bildet aber das eigentliche Mahnprogramm, mithilfe dessen Mahnpakete erstellt, bearbeitet und abgeschlossen werden können. Auch hier ist es wiederum möglich, die Mahnungen unmittelbar via E-Mail an die Kund*innen zu versenden (auch in Kombination mit den entsprechenden Rechnungen.

Ein gut organisierter Mahnzyklus ist wesentlich für ein erfolgreiches OP-Management

Tipp 4: Überblick über die offenen Posten und Kommunikation mit den Kund*innen

Besonders wichtig ist es auch, jederzeit einen guten Überblick über die offenen Posten zu haben, um die derzeitige Situation evaluieren zu können. Neben einem entsprechenden Monitoring der offenen Posten, ist es auch wichtig, rechtzeitig mit den Kund*innen Kontakt aufzunehmen. Dadurch können Sie einerseits Informationen gewinnen, und andererseits sicherstellen, dass die Forderungen möglichst schnell und vollständig beglichen werden.

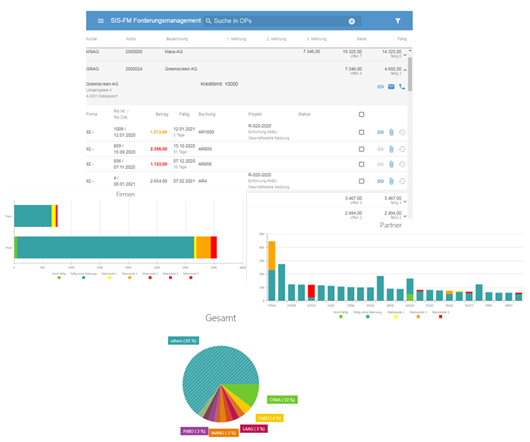

Hier bietet vor allem das neue Modul SIS-Forderungsmanagement Unterstützung. Dieses Modul stellt sicher, dass Sie jederzeit einen Überblick über die offenen Posten haben, als auch dass sie einen genauen Einblick in die jeweiligen offenen Posten haben. Im Dashboard kann anhand diverser Diagramme ein Überblick gewonnen werden. Im Detailschirm hingegen finden Sie relevante Informationen zu den einzelnen Kund*innen und den einzelnen offenen Posten (Wann ist der OP fällig? Wie lange ist er bereits überfällig? Gab es bereits Mahnungen? Wie hoch ist der Betrag des/der OP/s? Wie sieht es generell mit der Zahlungsmoral der jeweiligen Kund*innen aus? etc.). Außerdem kann mithilfe des Moduls standortunabhängig jederzeit via E-Mail oder Telefon Kontakt zu den Kund*innen aufgenommen werden. Dadurch kann das eigene Forderungsmanagement weiter verbessert werden.

Das SIS-Forderungsamangement liefert einen genauen Einblick in die offenen Posten und ermöglicht eine effiziente Kommunikation mit den Kund*innen

Weitere Informationen zu den entsprechenden Programmteilen finden Sie unter den entsprechenden Links. Außerdem können Sie jederzeit unter informatik@sisworld.com bzw. unter +43 2622 261 88 50 Kontakt zu uns aufnehmen.

Außerdem finden Sie unter folgenden Links weitere Tipps fürs Forderungsmanagement:

Nachdem Großbritannien am 31. Jänner 2020 aus der EU ausgetreten ist, war es bis zum Ablauf der Übergangsfrist in steuerlicher Hinsicht weiterhin als Mitgliedsstaat zu behandeln. Die angesprochene Übergangsfrist endet jedoch mit 31. Dezember 2020, weswegen Großbritannien ab 1. Jänner 2021 als Drittstaat zu behandeln ist. In diesem Artikel finden Sie einen kurzen Überblick über die Änderungen aufgrund des BREXIT für User*innen von SIS-REWE Go.

Genauso sind Lieferungen aus Großbritannien grundsätzlich als Einfuhr gemäß § 1 Abs. 1 3 UstG 1994 zu deklarieren, anstatt wie bisher als innergemeinschaftlicher Erwerb gemäß Art. 1 UstG 1994. Der Vorsteuerabzug für Einfuhren ist unter Voraussetzung von § 12 Abs. 1 Z 2 UstG 1994 möglich.

Eine Ausnahme bilden Lieferungen von bzw. nach Nordirland, diese sind auch nach 31. Dezember 2020 als innergemeinschaftliche Lieferungen bzw. Erwerbe zu behandeln.

Die Kurzanleitung, wie Steuersätze in SIS-REWE Go verändert/neu angelegt werden können, finden Sie hier.

Änderungen UID-Nummern und Zusammenfassende Meldung

Auch britische UID-Nummern mit dem Präfix „GB“ gelten ab 1. Jänner 2021 nicht mehr als UID-Nummer eines Mitgliedstaates (ausgenommen sind auch hier UID-Nummern nordirischer Unternehmen, diese enthalten den Ländercode „XI“).

Dadurch können auch UID-Nummern mit dem Präfix „GB“ nach dem 31. Dezember 2020 nicht mehr in die Zusammenfassende Meldung aufgenommen werden bzw. bei Bestätigungsverfahren validiert werden. Lediglich Anpassungen betreffend Meldezeiträumen vor dem 1. Jänner 2021 sind weiterhin möglich.

Änderungen MOSS/eVAT

Außerdem kann ab 1. Jänner 2021 auch der MOSS (Mini-One-Stop-Shop)für Dienstleistungen in das Vereinigte Königreich nicht mehr verwendet werden. In Großbritannien ansässige Unternehmen müssen des Weiteren in der EU steuerbare Dienstleistungen ab dem 1. Jänner 2021 über das „Drittlandsschema“ gemäß § 25a UstG 1994 erklären.

Änderungen SEPA-Zahlungsverkehr

Großbritannien bleibt zwar weiterhin über SEPA-Überweisungen und SEPA-Lastschriften erreichbar, jedoch sind betreffende Zahlungen nicht mehr preisreguliert. Außerdem sind aufgrund des Austritts auch die Bestimmungen der EU-Geldtransferverordnung für Nicht EWR-Staat einzuhalten.

Betroffen sind Zahlungen mit IBAN beginnend mit „GB“ oder „GI“, sowie BICs mit „GB“ bzw. „GI“ an 5. und 6. Stelle.

Um zu verhindern, dass ungewollterweise zu hohe Spesen bei einer SEPA-Zahlung von bzw. nach Großbritannien anfallen, wird in SIS-REWE im Protokoll eine Meldung ausgegeben, die Sie auf mögliche Kosten aufmerksam macht. Soll keine SEPA-Überweisung bzw. -Lastschrift mit dem entsprechenden Konto erfolgen, kann bei den Bankverbindungen die Option „Keine SEPA-Bankverbindung“ ausgewählt werden.

Weitere Informationen zu den hier angegebenen Änderungen sowie zu weiteren Änderungen finden Sie in den unten angegebenen Quellen.

Sollten Sie Unterstützung bei Umstellungen bezüglich der Änderungen aufgrund des BREXIT in SIS-REWE Go benötigen, wenden Sie sich einfach unter informatik@sisworld.com an unsere Helpline.

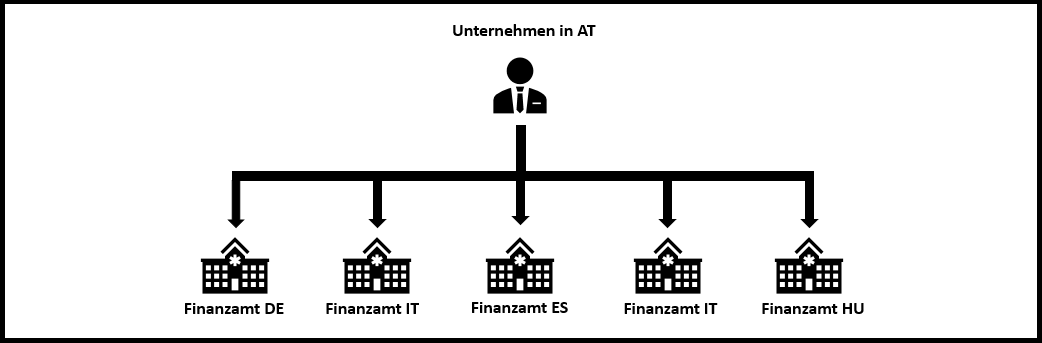

Ab Juli 2021 können Versandhandelsumsätze an Nichtunternehmer über den EU-One-Stop-Shop (EU-OSS) erklärt. Dadurch muss nicht mehr in jedem EU-Land, in welchem Umsätze generiert werden, Steuernummern beantragt werden.

Bisher werden Waren, welche via Versandhandel an Nichtunternehmer oder an Schwellenerwerber verkauft wurden, dort besteuert, wo die Versendung bzw. Beförderung beginnt. Erst ab übersteigen der Lieferschwelle, welche in den meisten LändeDamitrn zwischen € 35.000 und € 100.000,- liegt, ist bisher die Lieferung im Bestimmungsland (Land des Leistungsempfängers) zu versteuern.

Mit 1. Juli 2021 werden die Lieferschwellen jedoch EU-weit abgeschafft, was bedeutet, dass die Versteuerung von innergemeinschaftlichen Versandhandelsumsätzen grundsätzlich im Bestimmungsland zu erfolgen hat. Ausnahmen gelten für Kleinstunternehmen mit Versandhandelsumsätzen bis zu € 10.000 pro Jahr, bei diesen ist weiterhin eine Besteuerung in dem Land vorgesehen, in dem die Versendung bzw. die Beförderung beginnt.

Erweiterung des MOSS

Damit nun nicht in jedem Land, in das geliefert wird, eine Steuernummer zu beantragt werden muss, wurde der Mini-One-Stop-Shop (MOSS) um den EU-One-Stop-Shop (EU-OSS) ausgeweitet. Der EU-OSS ermöglicht es dann den österreichischen Unternehmen, die zu entrichtende Umsatzsteuer, welche im Rahmen innergemeinschaftlicher Versandhandelsumsätze entsteht, über FinanzOnline zu erklären und abzuführen.

Die Antragsstellung zur Registrierung zum EU-OSS erfolgt elektronisch über FinanzOnline. Nach erfolgreicher Antragstellung kann der EU-OSS ab dem Kalendervierteljahr angewandt werden, das auf die Antragstellung folgt.

Ohne EU-OSS muss der Unternehmer seine Umsätze in jedem Land erklären, in dem er Umsätze macht.Mit EU-OSS muss der Unternehmer die Umsätze nur mehr beim heimischen Finanzamt melden, welches dann die richtige Verteilung vornimmt.

Anbindung an SIS REWE-Go und KEOPS

Sollten Sie planen, SIS-REWE-Go oder KEOPS an den EU-OSS anzubinden, unterstützen Sie unserer Mitarbeiter der SIS Informatik GmbH sehr gerne. Kontaktieren Sie dazu einfach unsere Helpline unter informatik@sisworld.com bzw. unter der Telefonnummer +43 (2622) 261 88 – 50.

Um nicht mehr in jedem EU-Mitgliedstaat, in dem Umsätze generiert werden, eine Steuernummer beantragen zu müssen, kann unter bestimmten Voraussetzungen der Mini-One-Stop-Shop (MOSS) verwendet werden. Hier können Sie wichtige Informationen zum MOSS sowie weitere interessante Quellen zum Thema finden.

Der Mini-One-Stop-Shop (MOSS) ermöglicht es, sich in nur einem EU-Mitgliedstaat zu registrieren und in weiterer Folge alle Umsätze in Mitgliedsstaaten, welche unter die entsprechende Sonderregelung fallen, über den MOSS zu erklären. Dadurch muss nicht mehr in jedem Mitgliedstaat eine Registrierung durchgeführt und eine entsprechende Steuernummer beantragt werden, in dem Umsätze erzielt werden.

Relevante Umsätze für Mini-One-Stop-Shop

Unter die entsprechende Sonderregelung fallen alle elektronisch erbrachten sonstigen Leistungen, Telekommunikations-, Rundfunk- oder Fernsehdienstleistungen an Nichtunternehmer. Zusätzlich können ab 1. Juli 2021 alle via Versandhandel an Nichtunternehmer oder Schwellenerwerber getätigten Umsätze über den MOSS erklärt werden (Mehr dazu hier).

Entscheidet sich ein Unternehmen für die Nutzung des MOSS, sind alle oben angeführten Umsätze in EU-Ländern, welche in Mitgliedstaaten anfallen, in denen das Unternehmen weder eine Betriebsstätte hat, noch das Unternehmen betrieben wird, darüber zu erklären. In den Ländern, in denen das Unternehmen eine Betriebsstätte hat bzw. das Unternehmen betrieben wird, erfolgt die Umsatzsteuererklärung nach den allgemeinen Vorschriften des Landes (z.B. UVA und Jahreserklärung).

Ohne Mini-One-Stop-Shop muss der Unternehmer seine Umsätze in jedem Land erklären, in dem er Umsätze macht.Mit Mini-One-Stop-Shop erfolgt die Registrierung und Erklärung der Umsätze in dem Land, in dem die Registrierung beantragt wurde. Das zuständige Finanzamt übernimm die richtige Verteilung.

Antragstellung & Erklärung

Für Unternehmen mit Sitz in einem EU-Mitgliedsstaat kann das EU-Schema lt. Art 25a UstG angewandt werden. Befindet sich weder der Sitz der wirtschaftlichen Tätigkeit noch eine Betriebsstätte innerhalb der EU, kann der Mitgliedstaat der Identifizierung frei gewählt werden, es ist jedoch das Nicht-EU-Schema lt. § 25a UstG anzuwenden.

Die Antragstellung für die Registrierung zum MOSS lt. EU-Schema erfolgt elektronisch über FinanzOnline, bzw. bei Registrierung zum MOSS lt. Nicht-EU-Schema über das vom Bundesministerium für Finanzen eingerichtete Portal . Der MOSS kann dann bei positiver Antragstellung ab dem Kalendervierteljahr angewandt werden, das auf die Antragstellung folgt.

Die Erklärung selbst erfolgt dann ebenfalls elektronisch über FinanzOnline (im EU-Schema) bzw. über das Portal (im Nicht-EU-Schema). Außerdem können die Erklärungen auch als XML hochgeladen werden. Links zu Testumgebungen für das MOSS bzw. XSD und XML-Muster gibt es am Ende dieses Artikels unter den Quellen.

Mini-One-Stop-Shop in SIS REWE-Go und KEOPS

Sollten Sie eine Anbindung von SIS REWE-Go bzw. von KEOPS an den MOSS planen, unterstützen Sie unsere Mitarbeiter der SIS Informatik GmbH sehr gerne. Kontaktieren Sie dazu einfach unsere Helpline unter informatik@sisworld.com bzw. unter der Telefonnummer +43 (2622) 261 88 – 50.

Mit dem SIS-REWE Service Pack 14 wurden weitere Programmverbesserungen durchgeführt, sowie neue Features für die Nutzer eingebaut. Hier finden Sie alle Neuerungen, welche das neue Service Pack mit sich bringt. Im beigefügten Dokument „SIS-REWE Releaseinfo ab 7.7.0 bis 7.7.14“ finden Sie eine Zusammenfassung aller Neurungen seit SIS-REWE 7.7.0.

Neue Steuerkennziffern aufgrund von vorübergehender Mehrwertsteuersenkung

Aufgrund der vorübergehenden Mehrwertsteuersenkung auf 5 % für die Bereiche Gastronomie, Beherbergung und Publikationen gibt es nun am UVA-Formular die neuen Steuerkennziffern 009 & 010. Diese wurden nun in das Programm integriert und können bei den entsprechenden Steuerschlüssel hinterlegt werden.

Speichern von Fenstergrößen

Durch dieses Feature ist es möglich, optional Fenstergrößen und Fensterpositionen zu speichern. Wird z.B. der Buchungsschirm vergrößert bzw. auf eine gewünschte Position verschoben, merkt sich das Programm Position & Größe des Fensters und öffnet es beim nächsten Aufruf an der gleichen Position bzw. in gleicher Größe. Das Feature kann ganz einfach über ein Kennzeichen aktiviert bzw. deaktiviert werden.

Ausgabe Tage überfällig am OP-Schirm im Buchungsprogramm

Durch diese Änderung kann nun über einen Systemparameter (FBS00150/28) gesteuert werden, ob die „Tage überfällig“ im OP-Schirm des Buchungsprogramms immer angezeigt werden, oder nur wenn der Skontobetrag ungleich 0 ist.

Richtige Ermittlung des Überweisungskennzeichens für Banken mit Zahlungswährung ungleich €

Bei Zahlungen von Banken mit Währung ungleich € wurde als Überweisungskennzeichen „Internationale Überweisung“ ermittelt, wenn mit der entsprechenden Zahlungswährung gezahlt wurde. Dies wurde nun auf Anforderung geändert, somit wird nun bei Banken, deren Zahlungswährung ungleich € ist, ebenfalls die Überweisungsart „Standard“ ermittelt, wenn in der entsprechenden Zahlungswährung gezahlt wird.

Durch Aktivierung der Systemeinstellung VARINT ANL_ARCHIVNR steht in der Anlagenverwaltung nun der Button „Aufruf Archiv“ zur Verfügung. Mit diesem kann Windream für die gewünschte Anlage aufgerufen werden.

Im KORE Bewegungsdisplay wurde bei KORE-Buchungen ohne eine Kontonummer die Kostenart nicht angezeigt. Durch eine Änderung wird nun auch bei KORE-Buchungen ohne Kontonummern die Kostenart am Bewegungsdisplay angezeigt wird.

Bisher konnte pro Rechnung nur ein Kostenträger erfasst werden. Durch eine Programmänderung ist es nun möglich, für jede Rechnungsposition unterschiedliche Kostenträger zu erfassen. Dadurch können nun in einer Ausgangsrechnung mehrere Kostenträger erfasst und übergeleitet werden.

Keine fehlerhafte Mehrfacherstellung von Belegen mehr möglich

Bisher war es (wenn auch sehr selten) möglich, dass von verschiedenen Mitarbeitern, welche zufällig komplett zeitgleich in verschiedenen Sessions einen Lieferschein in eine Rechnung umwandeln wollten, zwei Belege erstellt wurden, von denen einer wieder gelöscht werden musste.

Durch eine Programmänderung kann nun auch dann kein Beleg mehrfach erstellt werden, wenn mehrere Mitarbeiter in verschiedenen Sessions den gleichen Lieferschein komplett zeitgleich in eine Rechnung umwandeln wollen. Sobald ein Mitarbeiter aus dem Lieferschein eine Rechnung erstellt, erscheint in der parallel laufenden Session eine Info und das Fenster wird aktualisiert.

Änderungen von bereits erstellten Jobs im Job-Scheduler

Bisher konnten bereits erstellte Jobs nur von einer Person, welche den Job erstellt hat, sowie mit dem Benutzer SISADMIN (mit diesem Benutzer kann nur das SIS-Team auf das Programm zugreifen) verändert werden. Ab jetzt kann ein Job in Abwesenheit der Person, welche den Job erstellt hat, auch mithilfe des Benutzers SISOPER verändert werden.

Sonstiges

Zahlungsreferenz internationale Zahlung

Durch eine Programmmänderung wird nun auch die Überweisungsart „I – internationale Zahlungen“ erkannt und als Zahlungsreferenz befüllt.

Das Konjunkturstärkungsgesetz 2020 ermöglicht mit der degressiven Abschreibung sowie mit der beschleunigten Gebäudeabschreibung höhere Abschreibungsbeträge in den ersten Jahren der Anlagennutzung. Dadurch soll den Unternehmen die Möglichkeit gegeben werden, in den ersten Jahren der Anlagennutzung die Gewinne und die Steuerbelastung entsprechend zu optimieren. Relevante Infos sowie eine Anleitung, wie Sie die neuen Regelungen in SIS-REWE umsetzen, finden Sie in diesem Artikel.

Mit dem Konjunkturstärkungsgesetz 2020 wurde in Österreich ab dem 1. Juli 2020 die Möglichkeit geschaffen, alternativ zur linearen Abschreibung (AfA) die degressive Afa anzuwenden. Außerdem kann für Gebäude, welche nach dem 30. Juni 2020 angeschafft oder hergestellt werden, eine beschleunigte AfA angewandt werden.

Im Folgenden finden Sie Informationen zur degressiven AfA und der beschleunigten AfA für Gebäude, sowie deren Umsetzung in SIS-REWE.

Degressive Abschreibung

Für Investitionen zwischen dem 1. Juli 2020 und dem 31. Dezember 2021 kann durch das Konjunkturveränderungsgesetz 2020 zwischen linearer und degressiver AfA gewählt werden. In absoluten Zahlen sind die Abschreibungen auf die Gesamtlaufzeit gerechnet ident, bei der degressiven AfA findet jedoch in den ersten Jahren ein höherer Wertverzehr statt. Dieser wirkt sich positiv auf den Gewinn des Unternehmens in den entsprechenden Geschäftsjahren aus.

Die degressive Abschreigung kann gemäß § 7 Abs. 1a EStG unabhängig vom Unternehmensrecht gewählt werden.

Der Prozentsatz kann bei der degressiven AfA innerhalb des Höchstausmaßes von 30 % frei gewählt werden. Dieser Prozentsatz ist über die Laufzeit hinweg unverändert fortzuführen und auf den jeweiligen Restbuchwert anzuwenden. Wurde die degressive AfA gewählt, ist es erlaubt, innerhalb der Laufzeitauf die lineare AfA zu wechseln. Nachdem auf die lineare Abschreibung gewechselt wurde, ist der Restbuchwert über die Restnutzungsdauer hinweg in gleichen Teilen abzuschreiben. Ein Wechsel empfiehlt sich in der Regel beginnend mit dem drittletzten Jahr der Nutzungsdauer, da ab diesem der lineare Abschreibungsbetrag höher ist als der degressive Abschreibungsbetrag.

Anhand des folgenden Beispiels wird die degressive AfA der linearen AfA gegenübergestellt:

Anschaffungswert: € 20.000,- Nutzungsdauer: 5 Jahre

Jahr

lineare AfA

Restbuchwert

degressive AfA

Restbuchwert

1

€ 4.000,

€ 16.000,-

€ 6.000,-

€ 14.000,-

2

€ 4.000,

€ 12.000,-

€ 4.200,00

€ 9.800,-

3*

€ 4.000,-*

€ 8.000,-*

€ 3.266,67*

€ 6.533,33*

4

€ 4.000,-

€ 4.000,-

€ 3.266,67

€ 3.266,67

5

€ 4.000,-

€ –

€ 3.266,67

€ –

Gesamt

€ 20.000,-

€ 20.000,-

* Im 3. Jahr empfiehlt sich der Wechsel zur linearen AfA, da sie ab diesem Jahr höher ist als die degressive AfA.

Degressive AfA in SIS-REWE

In SIS REWE kann die degressive Abschreibung nach dem Konjunkturverstärkungsgesetzt 2020 wie folgt umgesetzt werden:

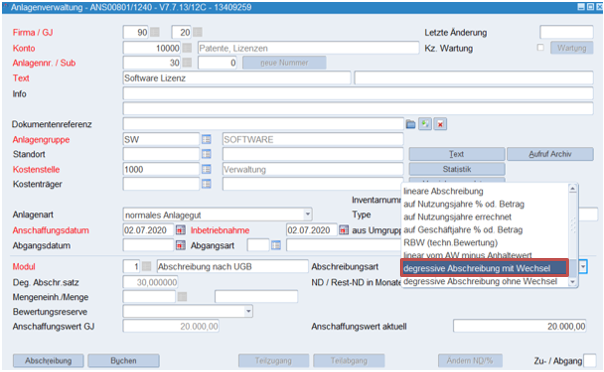

Erster Schritt:Unter „ANBU/Parameterverwaltung/Degressive Abschreibung“ können die Parameter für die degressive AfA festgelegt werden. Unter „Obergrenze“ wird der Abschreibungsprozentsatz gewählt, welcher bei der degressiven AfA angewandt werden soll (im Beispiel oben wären es 30,00 %):

Zweiter Schritt:Um nun bei der entsprechenden Anlage die degressive AfA anzuwenden, ist im Programm „Anlagenverwaltung“ unter „Abschreibungsart“ die Option „degressive Abschreibung mit Wechsel“ zu wählen. Dadurch wird in den ersten beiden Nutzungsjahren der Buchwert/Restbuchwert mit den 30 % multipliziert. Da ab dem 3. Nutzungsjahr die lineare AfA höher ist als die degressive AfA, wird im 3. Jahr automatisch auf die lineare AfA gewechselt, und der Restbuchwert gleichmäßig auf die Restnutzungsdauer aufgeteilt.

Beschleunigte Abschreibung für Gebäude

Für Gebäude, welche nach dem 30. Juni 2020 angeschafft oder hergestellt werden, gibt es eine Sonderregelung. Für diese kann im 1. Jahr der Nutzung der dreifache AfA-Prozentsatz angewandt werden (d.h. 7,5 % im betrieblichen Bereich und 4,5 % bei Vermietung und Verpachtung). Im 2. Jahr kann der zweifache Wert des üblichen Prozentsatzes angewandt werden (d.h. 5 % im betrieblichen Bereich und 3 % bei Vermietung und Verpachtung). Ab dem 3. Jahr wird dann der einfache Wert angewandt (2,5 % im betrieblichen Bereich und 1,5 % bei Vermietung und Verpachtung). Achtung: Bei dieser Sonderregelung gibt es keine Halbjahres-AfA, es ist die volle Jahres-AfA anzuwenden.

Anhand des folgenden Beispiels wird die beschleunigte AfA für Gebäude laut Konjunkturverstärkungsgesetz 2020 der herkömmlichen Gebäude AfA gegenübergestellt:

Anschaffungswert: € 100.000,- Nutzungsdauer: 40 Jahre

Jahr

normale AfA

Resbuchwert

beschleunigte AfA

Resbuchwert

1

€ 2.500,-

€ 97.500,-

€ 7.500,-

€ 92.500,-

2

€ 2.500,-

€ 95.000,-

€ 5.000,-

€ 87.500,-

3 bis 37

€ 2.500,-

€ 7.500,-

€ 2.500,-

€ –

38

€ 2.500,-

€ 5.000,-

€ –

€ –

39

€ 2.500,-

€ 2.500,-

€ –

€ –

40

€ 2.500,-

€ –

€ –

€ –

Beschleunigte Gebäude AfA in SIS-REWE

In SIS REWE kann die beschleunigte AfA für Gebäude laut Konjunkturverstärkungsgesetz 2020 wie folgt umgesetzt werden:

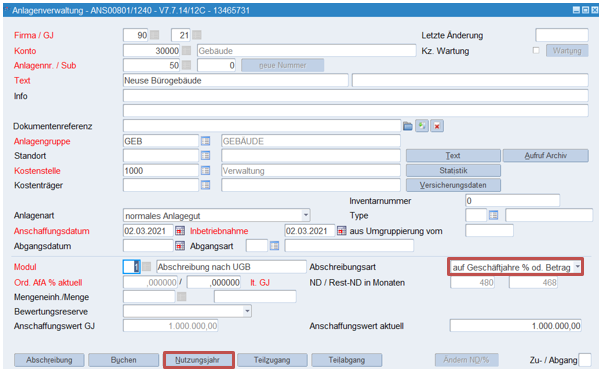

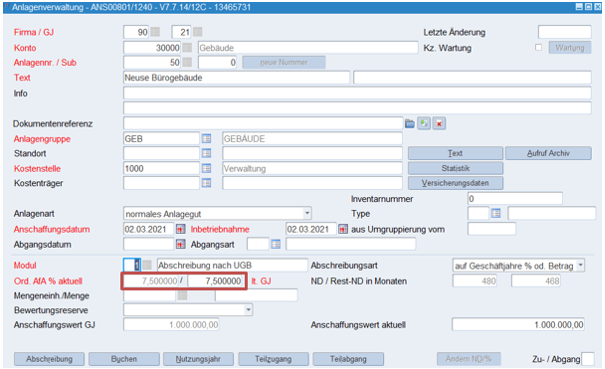

Erster Schritt: Wird ein neues Gebäude in der Anlagenverwaltung angelegt, für welches die beschleunigte AfA in Anspruch genommen werden soll, muss bei „Abschreibungsart“ die Option „auf Geschäftsjahre % od. Betrag“ ausgewählt werden. Sobald diese Option ausgewählt wurde, erscheint unten der Button „Nutzungsjahre“.

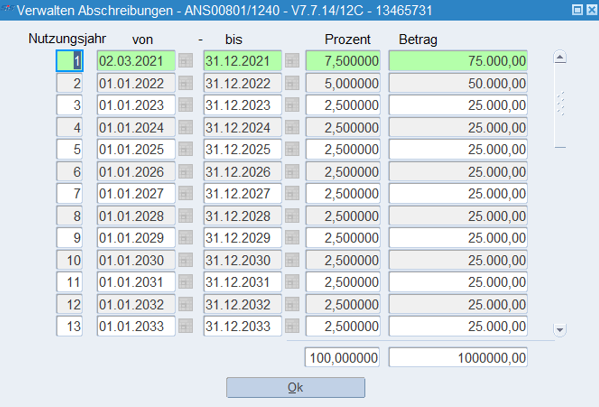

Zweiter Schritt: Durch Klick auf den Button „Nutzungsjahre“ gelangt man in den unten abgebildeten Subschirm. In diesem können die jeweiligen Geschäftsjahre/Nutzungsjahre angelegt werden. Für die jeweiligen Jahre kann der Prozentsatz festgelegt werden, welcher im jeweiligen Geschäftsjahr verwendet werden soll.

Nach Klick auf den Button „OK“ schließt sich das Subfenster wieder, und der eingegebene Prozentsatz wird im entsprechenden Geschäftsjahr angezeigt. Werden die Einstellungen wie im oben angezeigten Subschirm vorgenommen, werden im 1. Jahr 7,5 % abgeschrieben, im 2. Jahr 5 %, im 3. Jahr 2,5 % etc.

Für Fragen zur degressiven AfA und zur beschleunigten AfA für Gebäude in SIS-REWE wenden Sie sich an informatik@sisworld.com.

Durch die COVID-19-Investitionsprämie ist es möglich, Förderungen von bis zu 14 % des Investitionsbetrages für Digitalisierungsprojekte zu bekommen. Neben der Investitionsprämie gibt es aktuell noch weitere Förderungen, welche Investitionen in die Digitalisierung im Moment attraktiver denn je machen.

Seit 1. September 2020 gibt es die Möglichkeit, die COVID-19-Investitionsprämie für materielle und immaterielle Neuinvestitionen in das abnutzbare Anlagevermögen zu beantragen.

Die Höhe der Förderung beträgt grundsätzlich 7 % des Investitionsbetrags. Bei Investitionen in die Bereiche Digitalisierung, Ökologisierung und Gesundheit beträgt die Förderung sogar 14 % des Investitionsbetrags. Die Untergrenze für förderfähige Investitionen liegt bei € 5.000,- exkl. USt, die Obergrenze beträgt € 50 Mio. exkl. USt. Bei der Untergrenze handelt es sich um die Summe aller Investitionen pro Förderungsantrag, d.h. dass kleinere Investitionen zu einem Antrag zusammengerechnet werden können.

Voraussetzung für die Förderung ist, dass zwischen dem 1. August 2020 und dem 31. Mai 2021erste Maßnahmen für die Investition gesetzt werden (Bestellungen, Kaufverträge, Lieferungen, Beginn der Leistung, Anzahlung, Zahlung, Rechnung oder Baubeginn) und die Förderung innerhalb dieses Zeitraums beim Austria Wirtschaftsservice (aws) beantragt wird. Die Projekte müssen außerdem bis zum 28. Februar 2023 umgesetzt werden.

Projekte mit der SIS Informatik GmbH

Da Projekte mit der SIS Informatik GmbH unter den Bereich Digitalisierung fallen, könnte hierfür eine Investitionsprämie in Höhe von 14 % beantragt werden. Sollten Sie also Investitionen in Softwareerweiterungen planen, würde es sich lohnen, erste Maßnahmen im vorgegebenen Zeitraum zu setzten und die Investitionsprämie zu beanspruchen.

Sie können sich hierfür jederzeit unter informatik@sisworld.com bzw. unter der Nummer +43 2622 261 88 – 50 bei den Mitarbeitern der SIS Informatik GmbH melden. Diese sind Ihnen gerne dabei behilflich, den genauen Projektumfang und die nächsten Projektschritte zu planen, um das Optimum für Ihr Unternehmen herauszuholen.

Unter den folgenden Links finden Sie weitere Informationen zur COVID-19-Investitionsprämie:

Weitere Förderungsmöglichkeiten für Digitalsierungsprojekte mit der SIS Informatik GmbH

Neben der COVID-19-Investitionsprämie gibt es in Österreich weitere Investitionsförderungen für Digitalisierungsprojekte. Diese könnten für mögliche Projekte mit der SIS Informatik GmbH ebenfalls von Interesse sein könnten:

Land

Kurzbeschreibung

Link

Österreich

Mit der Förderung „KMU Digital“ unterstützt das Ministerium für Digitalisierung und Wirtschaftsstandort in Kooperation mit der Wirtschaftskammer Österreich kleine und mittlere Unternehmen bei der digitalen Transformation. Die Förderungen betragen im Modul Beratung bis zu € 4.000,- und im Modul Umsetzung bis zu € 5.000,-.

Mit dem Förderpaket digi4KMU fördert das Land Niederösterreich Investitionen in die digitale Transformation. Die Förderaktion läuft noch bis zum 31. Oktober 2020 und umfasst eine Beratungsförderung (digi Assistant), eine Förderung bei der Konzepterstellung (digi Konzept) und eine Förderung bei der Investition (digi Invest).

Mit dem Förderprogramm „DIGITAL STARTER UPGRADE“ unterstützen das Land Oberösterreich und die WKO Oberösterreich die betriebliche Digitalisierung von oberösterreichischen Unternehmen. Das Fördervolumen beträgt bis zu € 24.500,-. Die Einreichungsfrist läuft noch bis zum 1. Dezember 2020.

Die Wirtschaftsagentur Wien fördert mit dem Programm „WienDigital“ KMUs, die seit mindestens einem Jahr in Wien tätig sind. Gefördert werden Kosten für Hard- und Software sowie für externe Dienstleistungen, die Förderquote beträgt 30 %. Das Förderprogramm läuft noch bis 31. Dezember 2021.

Mit der Initiative „Salzburg.Digital“ unterstützt das Land Salzburg kleine und mittlere Unternehmen mit Unternehmenssitz in Salzburg. Gefördert werden sowohl Planung für Digitalisierungsprojekte, als auch erste Umsetzungsschritte. Die Förderung kann bis zum 31. Dezember 2020 in Anspruch genommen werden.

Seit 1. August 2020 können Unternehmen mit Sitz in Tirol wieder die „Tiroler Digitalisierungsförderung“ in Anspruch nehmen. Gefördert werden Kosten in Zusammenhang mit Planung und Entwicklung von Digitalisierungsprozessen, Investitionen in Hard- und Software, sowie Schulungen im Zusammenhang mit Digitalisierungsprojekten.