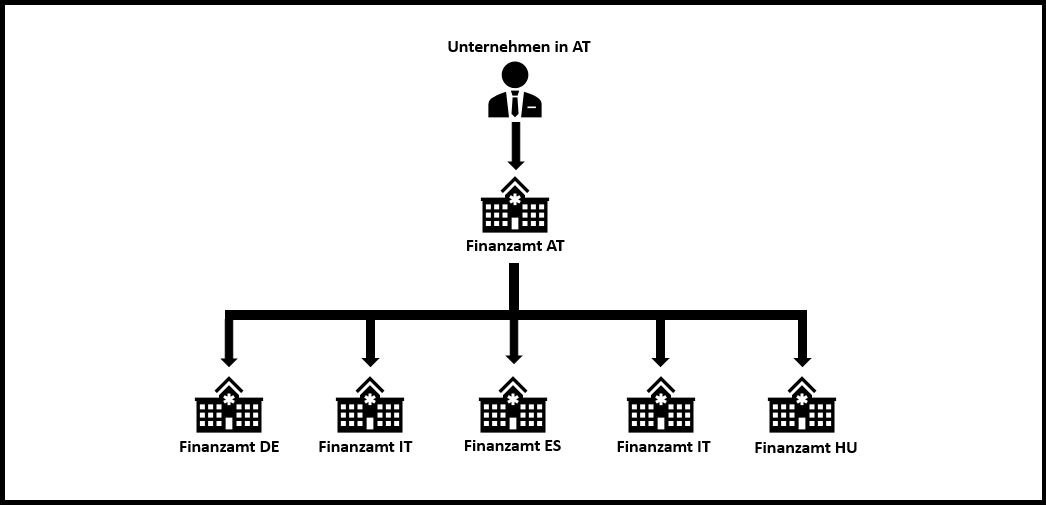

Ab Juli 2021 können Versandhandelsumsätze an Nichtunternehmer über den EU-One-Stop-Shop (EU-OSS) erklärt. Dadurch muss nicht mehr in jedem EU-Land, in welchem Umsätze generiert werden, Steuernummern beantragt werden.

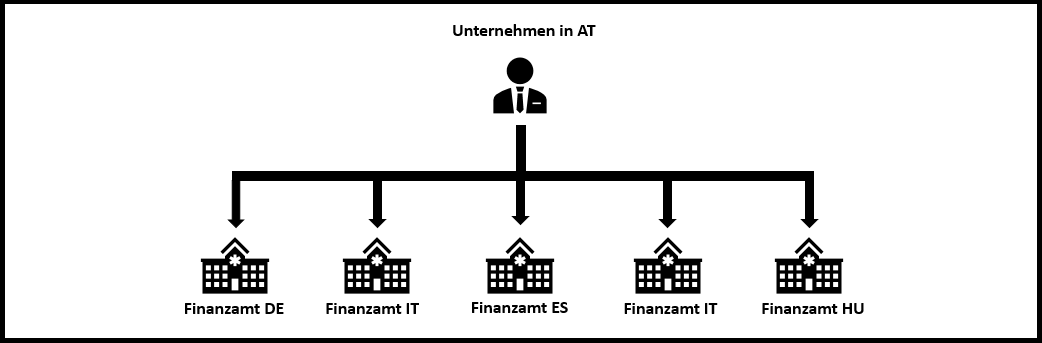

Bisher werden Waren, welche via Versandhandel an Nichtunternehmer oder an Schwellenerwerber verkauft wurden, dort besteuert, wo die Versendung bzw. Beförderung beginnt. Erst ab übersteigen der Lieferschwelle, welche in den meisten LändeDamitrn zwischen € 35.000 und € 100.000,- liegt, ist bisher die Lieferung im Bestimmungsland (Land des Leistungsempfängers) zu versteuern.

Mit 1. Juli 2021 werden die Lieferschwellen jedoch EU-weit abgeschafft, was bedeutet, dass die Versteuerung von innergemeinschaftlichen Versandhandelsumsätzen grundsätzlich im Bestimmungsland zu erfolgen hat. Ausnahmen gelten für Kleinstunternehmen mit Versandhandelsumsätzen bis zu € 10.000 pro Jahr, bei diesen ist weiterhin eine Besteuerung in dem Land vorgesehen, in dem die Versendung bzw. die Beförderung beginnt.

Erweiterung des MOSS

Damit nun nicht in jedem Land, in das geliefert wird, eine Steuernummer zu beantragt werden muss, wurde der Mini-One-Stop-Shop (MOSS) um den EU-One-Stop-Shop (EU-OSS) ausgeweitet. Der EU-OSS ermöglicht es dann den österreichischen Unternehmen, die zu entrichtende Umsatzsteuer, welche im Rahmen innergemeinschaftlicher Versandhandelsumsätze entsteht, über FinanzOnline zu erklären und abzuführen.

Die Antragsstellung zur Registrierung zum EU-OSS erfolgt elektronisch über FinanzOnline. Nach erfolgreicher Antragstellung kann der EU-OSS ab dem Kalendervierteljahr angewandt werden, das auf die Antragstellung folgt.

Anbindung an SIS REWE-Go und KEOPS

Sollten Sie planen, SIS-REWE-Go oder KEOPS an den EU-OSS anzubinden, unterstützen Sie unserer Mitarbeiter der SIS Informatik GmbH sehr gerne. Kontaktieren Sie dazu einfach unsere Helpline unter informatik@sisworld.com bzw. unter der Telefonnummer +43 (2622) 261 88 – 50.

Quellen:

https://news.wko.at/news/wien/Online-Shops-Aenderung-bei-Umsatzsteuer.html