Um nicht mehr in jedem EU-Mitgliedstaat, in dem Umsätze generiert werden, eine Steuernummer beantragen zu müssen, kann unter bestimmten Voraussetzungen der Mini-One-Stop-Shop (MOSS) verwendet werden. Hier können Sie wichtige Informationen zum MOSS sowie weitere interessante Quellen zum Thema finden.

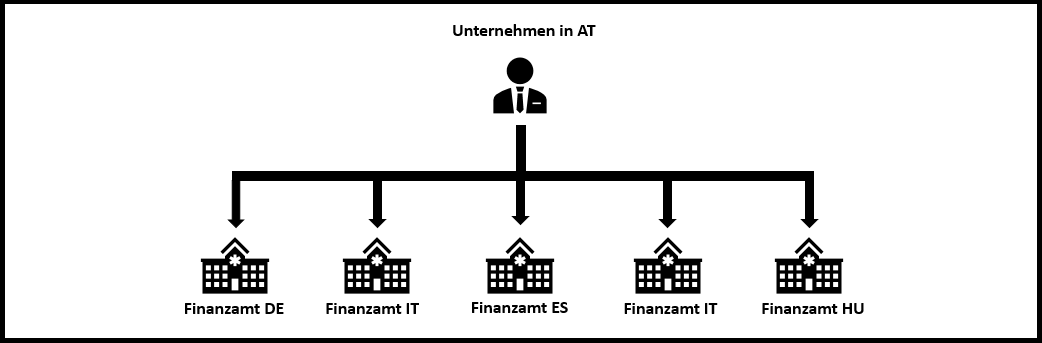

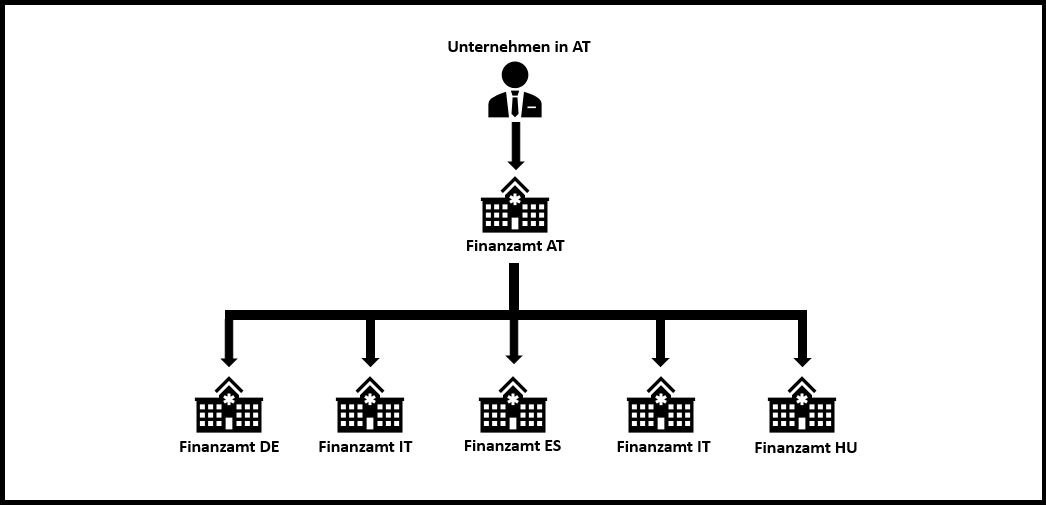

Der Mini-One-Stop-Shop (MOSS) ermöglicht es, sich in nur einem EU-Mitgliedstaat zu registrieren und in weiterer Folge alle Umsätze in Mitgliedsstaaten, welche unter die entsprechende Sonderregelung fallen, über den MOSS zu erklären. Dadurch muss nicht mehr in jedem Mitgliedstaat eine Registrierung durchgeführt und eine entsprechende Steuernummer beantragt werden, in dem Umsätze erzielt werden.

Relevante Umsätze für Mini-One-Stop-Shop

Unter die entsprechende Sonderregelung fallen alle elektronisch erbrachten sonstigen Leistungen, Telekommunikations-, Rundfunk- oder Fernsehdienstleistungen an Nichtunternehmer. Zusätzlich können ab 1. Juli 2021 alle via Versandhandel an Nichtunternehmer oder Schwellenerwerber getätigten Umsätze über den MOSS erklärt werden (Mehr dazu hier).

Entscheidet sich ein Unternehmen für die Nutzung des MOSS, sind alle oben angeführten Umsätze in EU-Ländern, welche in Mitgliedstaaten anfallen, in denen das Unternehmen weder eine Betriebsstätte hat, noch das Unternehmen betrieben wird, darüber zu erklären. In den Ländern, in denen das Unternehmen eine Betriebsstätte hat bzw. das Unternehmen betrieben wird, erfolgt die Umsatzsteuererklärung nach den allgemeinen Vorschriften des Landes (z.B. UVA und Jahreserklärung).

Antragstellung & Erklärung

Für Unternehmen mit Sitz in einem EU-Mitgliedsstaat kann das EU-Schema lt. Art 25a UstG angewandt werden. Befindet sich weder der Sitz der wirtschaftlichen Tätigkeit noch eine Betriebsstätte innerhalb der EU, kann der Mitgliedstaat der Identifizierung frei gewählt werden, es ist jedoch das Nicht-EU-Schema lt. § 25a UstG anzuwenden.

Die Antragstellung für die Registrierung zum MOSS lt. EU-Schema erfolgt elektronisch über FinanzOnline, bzw. bei Registrierung zum MOSS lt. Nicht-EU-Schema über das vom Bundesministerium für Finanzen eingerichtete Portal . Der MOSS kann dann bei positiver Antragstellung ab dem Kalendervierteljahr angewandt werden, das auf die Antragstellung folgt.

Die Erklärung selbst erfolgt dann ebenfalls elektronisch über FinanzOnline (im EU-Schema) bzw. über das Portal (im Nicht-EU-Schema). Außerdem können die Erklärungen auch als XML hochgeladen werden. Links zu Testumgebungen für das MOSS bzw. XSD und XML-Muster gibt es am Ende dieses Artikels unter den Quellen.

Mini-One-Stop-Shop in SIS REWE-Go und KEOPS

Sollten Sie eine Anbindung von SIS REWE-Go bzw. von KEOPS an den MOSS planen, unterstützen Sie unsere Mitarbeiter der SIS Informatik GmbH sehr gerne. Kontaktieren Sie dazu einfach unsere Helpline unter informatik@sisworld.com bzw. unter der Telefonnummer +43 (2622) 261 88 – 50.

Quellen

https://www.jusline.at/gesetz/ustg/paragraf/25a

Testumgebung MOSS Non-EU Schema

Anleitung für die Testumgebung (deutsch) (PDF, 766 KB)