Das Konjunkturstärkungsgesetz 2020 ermöglicht mit der degressiven Abschreibung sowie mit der beschleunigten Gebäudeabschreibung höhere Abschreibungsbeträge in den ersten Jahren der Anlagennutzung. Dadurch soll den Unternehmen die Möglichkeit gegeben werden, in den ersten Jahren der Anlagennutzung die Gewinne und die Steuerbelastung entsprechend zu optimieren. Relevante Infos sowie eine Anleitung, wie Sie die neuen Regelungen in SIS-REWE umsetzen, finden Sie in diesem Artikel.

Mit dem Konjunkturstärkungsgesetz 2020 wurde in Österreich ab dem 1. Juli 2020 die Möglichkeit geschaffen, alternativ zur linearen Abschreibung (AfA) die degressive Afa anzuwenden. Außerdem kann für Gebäude, welche nach dem 30. Juni 2020 angeschafft oder hergestellt werden, eine beschleunigte AfA angewandt werden.

Im Folgenden finden Sie Informationen zur degressiven AfA und der beschleunigten AfA für Gebäude, sowie deren Umsetzung in SIS-REWE.

Degressive Abschreibung

Für Investitionen zwischen dem 1. Juli 2020 und dem 31. Dezember 2021 kann durch das Konjunkturveränderungsgesetz 2020 zwischen linearer und degressiver AfA gewählt werden. In absoluten Zahlen sind die Abschreibungen auf die Gesamtlaufzeit gerechnet ident, bei der degressiven AfA findet jedoch in den ersten Jahren ein höherer Wertverzehr statt. Dieser wirkt sich positiv auf den Gewinn des Unternehmens in den entsprechenden Geschäftsjahren aus.

Die degressive Abschreigung kann gemäß § 7 Abs. 1a EStG unabhängig vom Unternehmensrecht gewählt werden.

Der Prozentsatz kann bei der degressiven AfA innerhalb des Höchstausmaßes von 30 % frei gewählt werden. Dieser Prozentsatz ist über die Laufzeit hinweg unverändert fortzuführen und auf den jeweiligen Restbuchwert anzuwenden. Wurde die degressive AfA gewählt, ist es erlaubt, innerhalb der Laufzeit auf die lineare AfA zu wechseln. Nachdem auf die lineare Abschreibung gewechselt wurde, ist der Restbuchwert über die Restnutzungsdauer hinweg in gleichen Teilen abzuschreiben. Ein Wechsel empfiehlt sich in der Regel beginnend mit dem drittletzten Jahr der Nutzungsdauer, da ab diesem der lineare Abschreibungsbetrag höher ist als der degressive Abschreibungsbetrag.

Anhand des folgenden Beispiels wird die degressive AfA der linearen AfA gegenübergestellt:

Anschaffungswert: € 20.000,-

Nutzungsdauer: 5 Jahre

| Jahr | lineare AfA | Restbuchwert | degressive AfA | Restbuchwert | |

| 1 | € 4.000, | € 16.000,- | € 6.000,- | € 14.000,- | |

| 2 | € 4.000, | € 12.000,- | € 4.200,00 | € 9.800,- | |

| 3* | € 4.000,-* | € 8.000,-* | € 3.266,67* | € 6.533,33* | |

| 4 | € 4.000,- | € 4.000,- | € 3.266,67 | € 3.266,67 | |

| 5 | € 4.000,- | € – | € 3.266,67 | € – | |

| Gesamt | € 20.000,- | € 20.000,- |

* Im 3. Jahr empfiehlt sich der Wechsel zur linearen AfA, da sie ab diesem Jahr höher ist als die degressive AfA.

Degressive AfA in SIS-REWE

In SIS REWE kann die degressive Abschreibung nach dem Konjunkturverstärkungsgesetzt 2020 wie folgt umgesetzt werden:

Erster Schritt: Unter „ANBU/Parameterverwaltung/Degressive Abschreibung“ können die Parameter für die degressive AfA festgelegt werden. Unter „Obergrenze“ wird der Abschreibungsprozentsatz gewählt, welcher bei der degressiven AfA angewandt werden soll (im Beispiel oben wären es 30,00 %):

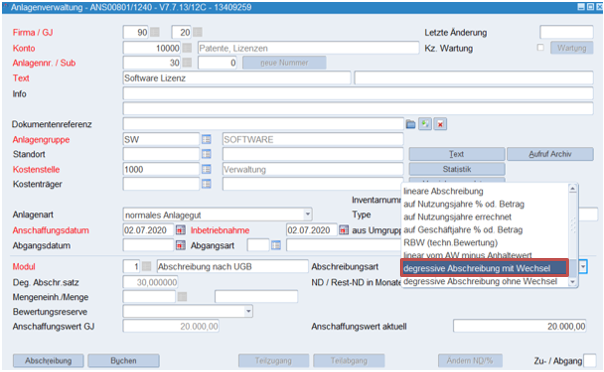

Zweiter Schritt: Um nun bei der entsprechenden Anlage die degressive AfA anzuwenden, ist im Programm „Anlagenverwaltung“ unter „Abschreibungsart“ die Option „degressive Abschreibung mit Wechsel“ zu wählen. Dadurch wird in den ersten beiden Nutzungsjahren der Buchwert/Restbuchwert mit den 30 % multipliziert. Da ab dem 3. Nutzungsjahr die lineare AfA höher ist als die degressive AfA, wird im 3. Jahr automatisch auf die lineare AfA gewechselt, und der Restbuchwert gleichmäßig auf die Restnutzungsdauer aufgeteilt.

Beschleunigte Abschreibung für Gebäude

Für Gebäude, welche nach dem 30. Juni 2020 angeschafft oder hergestellt werden, gibt es eine Sonderregelung. Für diese kann im 1. Jahr der Nutzung der dreifache AfA-Prozentsatz angewandt werden (d.h. 7,5 % im betrieblichen Bereich und 4,5 % bei Vermietung und Verpachtung). Im 2. Jahr kann der zweifache Wert des üblichen Prozentsatzes angewandt werden (d.h. 5 % im betrieblichen Bereich und 3 % bei Vermietung und Verpachtung). Ab dem 3. Jahr wird dann der einfache Wert angewandt (2,5 % im betrieblichen Bereich und 1,5 % bei Vermietung und Verpachtung).

Achtung: Bei dieser Sonderregelung gibt es keine Halbjahres-AfA, es ist die volle Jahres-AfA anzuwenden.

Anhand des folgenden Beispiels wird die beschleunigte AfA für Gebäude laut Konjunkturverstärkungsgesetz 2020 der herkömmlichen Gebäude AfA gegenübergestellt:

Anschaffungswert: € 100.000,-

Nutzungsdauer: 40 Jahre

| Jahr | normale AfA | Resbuchwert | beschleunigte AfA | Resbuchwert | |

| 1 | € 2.500,- | € 97.500,- | € 7.500,- | € 92.500,- | |

| 2 | € 2.500,- | € 95.000,- | € 5.000,- | € 87.500,- | |

| 3 bis 37 | € 2.500,- | € 7.500,- | € 2.500,- | € – | |

| 38 | € 2.500,- | € 5.000,- | € – | € – | |

| 39 | € 2.500,- | € 2.500,- | € – | € – | |

| 40 | € 2.500,- | € – | € – | € – |

Beschleunigte Gebäude AfA in SIS-REWE

In SIS REWE kann die beschleunigte AfA für Gebäude laut Konjunkturverstärkungsgesetz 2020 wie folgt umgesetzt werden:

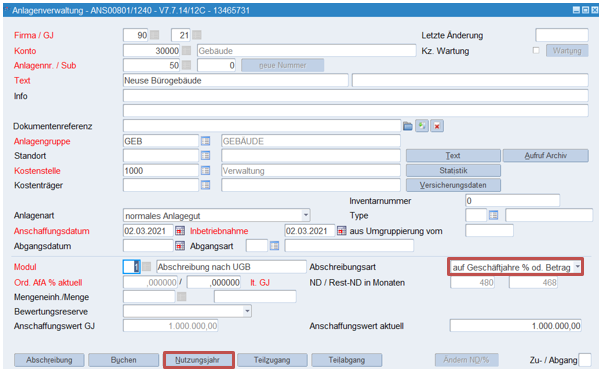

Erster Schritt: Wird ein neues Gebäude in der Anlagenverwaltung angelegt, für welches die beschleunigte AfA in Anspruch genommen werden soll, muss bei „Abschreibungsart“ die Option „auf Geschäftsjahre % od. Betrag“ ausgewählt werden. Sobald diese Option ausgewählt wurde, erscheint unten der Button „Nutzungsjahre“.

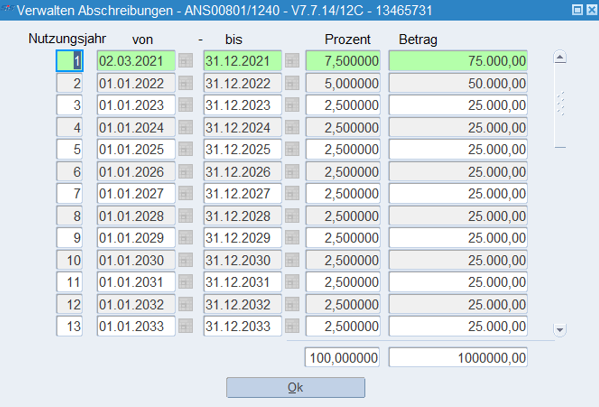

Zweiter Schritt: Durch Klick auf den Button „Nutzungsjahre“ gelangt man in den unten abgebildeten Subschirm. In diesem können die jeweiligen Geschäftsjahre/Nutzungsjahre angelegt werden. Für die jeweiligen Jahre kann der Prozentsatz festgelegt werden, welcher im jeweiligen Geschäftsjahr verwendet werden soll.

Nach Klick auf den Button „OK“ schließt sich das Subfenster wieder, und der eingegebene Prozentsatz wird im entsprechenden Geschäftsjahr angezeigt. Werden die Einstellungen wie im oben angezeigten Subschirm vorgenommen, werden im 1. Jahr 7,5 % abgeschrieben, im 2. Jahr 5 %, im 3. Jahr 2,5 % etc.

Für Fragen zur degressiven AfA und zur beschleunigten AfA für Gebäude in SIS-REWE wenden Sie sich an informatik@sisworld.com.